「毎月いくら積み立てれば老後は安心?」「NISAを使うと実際どれだけ得になるの?」――そんな疑問を持つ方に向けて、この記事ではNISA運用シミュレーションを徹底解説します。積立金額別・期間別の早見表から、無料で使えるシミュレーションツールの使い方、さらにExcelで自作する方法まで、必要な情報をすべて網羅しました。読み終えれば、自分に合った積立プランが明確になるはずです。

【早見表】NISA運用シミュレーション結果|毎月の積立で将来いくらになる?

まずは結論から確認しましょう。毎月の積立金額と運用期間によって、将来の資産額は大きく変わります。

「自分の積立額だとどうなるの?」という疑問に、このセクションの早見表で一目でお答えします。

積立金額別×期間別シミュレーション早見表【利回り5%想定】

以下の表は、年率5%で複利運用した場合の試算です。元本と運用益の合計額を示しています。

| 毎月積立額 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 月1万円 | 約155万円 | 約411万円 | 約832万円 |

| 月3万円 | 約466万円 | 約1,233万円 | 約2,495万円 |

| 月5万円 | 約776万円 | 約2,055万円 | 約4,159万円 |

| 月10万円 | 約1,553万円 | 約4,110万円 | 約8,318万円 |

| 月30万円 | 約4,658万円 | 約1億2,330万円 | 約2億4,953万円 |

たとえば月5万円・20年間・利回り5%で運用した場合、元本1,200万円に対して資産総額は約2,055万円となり、運用益だけで約855万円もの差が生まれます。

より詳細な条件でのシミュレーションは、金融庁つみたてシミュレーターやみんかぶ投資の資産運用シミュレーションを活用してください。

新NISAの非課税メリットを金額で実感|課税口座との差額比較

NISAの最大のメリットは運用益・配当金に対する税金(約20.315%)がゼロになる点です。

課税口座(特定口座)で同じ運用をした場合、利益に対して約20.315%が税金として引かれます。具体的な差額を見てみましょう。

| 条件 | NISA口座 | 課税口座 | 差額(節税額) |

|---|---|---|---|

| 月5万円・20年・利回り5% | 約2,055万円 | 約1,881万円 | 約174万円 |

| 月10万円・30年・利回り5% | 約8,318万円 | 約7,359万円 | 約959万円 |

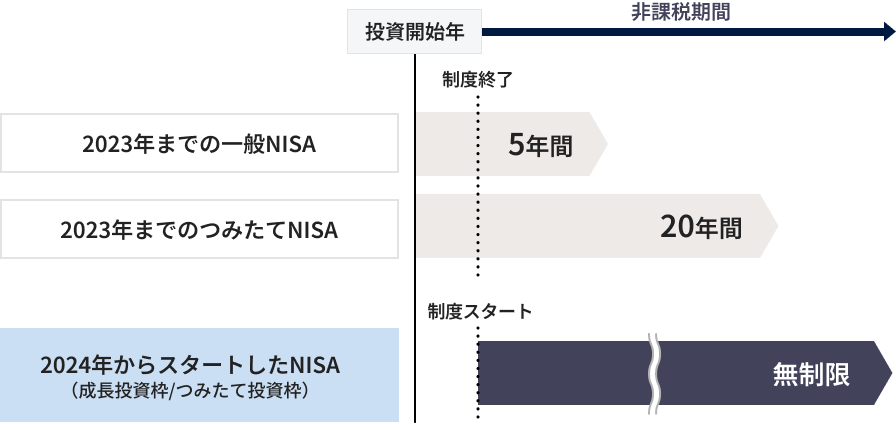

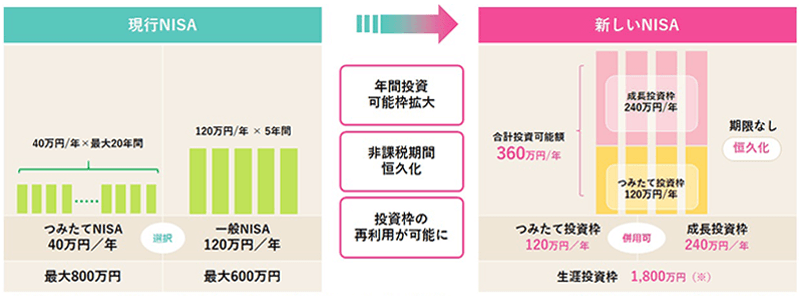

長期・高額になるほど非課税の恩恵は大きくなります。新NISAの非課税保有限度額は1,800万円(うち成長投資枠1,200万円)と定められており、これをフルに活用することが資産形成の鍵となります。

今すぐ使える無料のNISAシミュレーションツール3選

自分の状況に合わせて正確にシミュレーションするには、信頼できる専用ツールを使うのが一番です。

ここでは無料で使える代表的な3つのツールを厳選し、それぞれの使い方をわかりやすく解説します。

金融庁「資産運用シミュレーション」の使い方

金融庁のつみたてシミュレーターは、国の公的機関が提供する最も信頼性の高いツールです。

使い方の手順は以下のとおりです。

- 金融庁のシミュレーターページにアクセスする

- 「毎月の積立金額」を入力(例:30,000円)

- 「想定利回り(年率)」を%で入力(例:3%、5%、7%など)

- 「積立期間」を入力(例:20年)

- 「計算する」ボタンをクリックしてグラフと数値を確認

金融庁のツールはシンプルで操作が直感的なため、投資初心者にも最適です。

グラフ表示で元本と運用益の内訳が視覚的に確認でき、「複利の力」を実感しやすい設計になっています。

ただし、税引き後(課税口座)との比較や、細かい前提(手数料・インフレなど)を反映した計算には対応していないため、より詳細な試算が必要な場合は後述のツールやExcelを併用しましょう。

SBI証券「かんたん積立シミュレーション」の使い方

SBI証券の積立シミュレーションは、目標金額から逆算できる機能が特徴的なツールです。

使い方の手順は以下のとおりです。

- SBI証券の積立シミュレーションページにアクセスする

- 「目標金額」「積立期間」「利回り」の3項目を入力する

- 「シミュレーション」ボタンをクリックする

- グラフで元本・運用益の推移を確認する

- 必要に応じて数値を変更し、複数のシナリオを比較する

たとえば「老後2,000万円を20年で達成したい」という目標を入力すると、毎月必要な積立額が自動計算されます。

逆算シミュレーションは「目標金額が先にある方」に非常に便利な機能です。SBI証券口座を持っていなくても無料で使用できます。

楽天証券「積立かんたんシミュレーション」の使い方

楽天証券の積立かんたんシミュレーションは、入力項目が「毎月の積立金額」「積立期間」「運用利率」の3つだけというシンプルさが特徴です。

使い方の手順は以下のとおりです。

- 楽天証券のシミュレーションページにアクセスする

- 毎月の積立金額を入力する(例:50,000円)

- 積立期間を入力する(例:20年)

- 運用利率を入力する(例:5%)

- 「計算する」ボタンをクリックして結果を確認する

楽天証券のツールは操作が非常にシンプルで、スマートフォンからでも使いやすい設計です。

計算結果は「最終積立金額」と「元本総額」「運用益」が明確に表示されるため、NISAの非課税メリットを実感するのにも役立ちます。

3つのツール比較表|目的別おすすめはこれ

3つのツールを目的別にまとめました。自分の使いたい場面に合ったツールを選びましょう。

| ツール名 | 特徴 | こんな人におすすめ | 公式リンク |

|---|---|---|---|

| 金融庁つみたてシミュレーター | シンプル・公的機関・グラフ表示 | 初心者・信頼性重視 | 開く |

| SBI証券積立シミュレーション | 目標金額から逆算可能・グラフ豊富 | 目標金額が決まっている人 | 開く |

| 楽天証券積立かんたんシミュレーション | 3項目入力のみ・スマホ対応 | 手軽に素早く計算したい人 | 開く |

どのツールも無料・登録不要で使えます。まずは金融庁のシミュレーターで基本を確認し、詳細な計画を立てる際はSBI証券や楽天証券のツールを活用するという使い方がおすすめです。

NISA運用シミュレーションの基礎知識【30秒で理解】

シミュレーションを正しく活用するには、基本的な仕組みを理解しておくことが大切です。

難しい数式は不要です。ここでは3つのポイントに絞って、わかりやすく解説します。

運用シミュレーションとは?元本・利回り・期間の3要素

運用シミュレーションとは、「元本」「利回り」「期間」の3要素を入力することで、将来の資産額を予測する計算ツールです。

それぞれの要素を確認しましょう。

- 元本(積立金額):毎月または一括で投資する金額。NISAの場合は月々の積立額が基本。

- 利回り(年率):1年間で資産が何%増えるかの期待値。「年率5%」なら100万円が1年で105万円になるイメージ。

- 期間:何年間運用し続けるか。長ければ長いほど複利の効果が大きくなる。

この3要素を自分の状況に合わせて入力するだけで、将来の資産額がおおよそ計算できます。

重要なのは、シミュレーション結果はあくまで「仮定に基づく試算」であり、実際の運用結果を保証するものではない点です。

複利効果で資産が加速度的に増える仕組み【図解】

複利とは、「運用益を再投資することで、利益がさらに利益を生む」仕組みです。

単利との違いを具体的な数値で見てみましょう。元本100万円・年率5%・20年間の場合:

- 単利の場合:100万円×5%×20年=100万円の利息 → 合計200万円

- 複利の場合:100万円×(1.05の20乗)≒ 約265万円

複利では単利より約65万円多く増える計算になります。

さらに毎月の積立を加えると、元本自体も増え続けるため、複利効果がさらに加速します。

長期投資が「時間を味方につける」と言われる理由はここにあります。早く始めるほど複利の恩恵を長く受けられるため、1日でも早く始めることが重要です。

想定利回りは何%で計算すべき?3%・5%・7%の根拠

シミュレーションで迷いやすいのが「利回りを何%に設定するか」という点です。以下の3つは、目安としてよく使われる代表例です。

- 年率3%:保守的な想定。債券を多く含むバランス型ファンドや、リスクを抑えた運用を想定する場合に適切。

- 年率5%:標準的な想定。株式を含む分散投資を前提に、長期運用の“中間ケース”として置きやすい数値。

- 年率7%:積極的な想定。株式比率が高い運用を想定する場合の上振れケースとして比較に便利(ただしリスクも相応に高くなる)。

なお、金融庁のつみたてシミュレーターは利回りを自由に入力できます。まずは5%で計算し、3%・7%でも入力して比較すると、リスク感覚がつかみやすくなります。

なお、つみたてNISA.jpの試算によると、月5万円を利回り3〜7%で運用した場合、10〜30年後には約700万円〜約6,100万円という幅広いレンジになるとされています。利回りの差がいかに大きいかがわかります。

積立金額の決め方|3つのパターン別シミュレーション

「毎月いくら積み立てればいいの?」という疑問に対して、生活スタイル別の3パターンで解説します。

大切なのは「続けられる金額」で設定することです。無理な金額を設定して途中で止めてしまうより、少額でも長く続けることが資産形成の基本です。

パターン①堅実派「月1〜3万円」|無理なく続ける長期投資

月1〜3万円は、投資初心者や生活費に余裕が少ない方でも無理なく続けられる積立金額です。

年率5%想定でのシミュレーション結果は以下のとおりです。

| 月額 | 20年後の資産額 | 元本 | 運用益 |

|---|---|---|---|

| 月1万円 | 約411万円 | 240万円 | 約171万円 |

| 月2万円 | 約822万円 | 480万円 | 約342万円 |

| 月3万円 | 約1,233万円 | 720万円 | 約513万円 |

月1万円という少額でも、20年間継続すれば元本の約1.7倍になる計算です。

30年間継続すれば月1万円でも約832万円に達します。「少額だから意味がない」と思わず、まず始めることが何より重要です。

新NISAのつみたて投資枠(年120万円)の範囲内に収まるため、非課税の恩恵をフルに受けながら運用できます。

パターン②標準派「月5万円」|老後資金2000万円を目指す

月5万円は、「老後資金2,000万円問題」を解決するための現実的なプランとして多くのFPが推奨する金額です。

年率5%想定でのシミュレーション結果は以下のとおりです。

| 積立期間 | 資産総額 | 元本 | 運用益 |

|---|---|---|---|

| 10年 | 約776万円 | 600万円 | 約176万円 |

| 20年 | 約2,055万円 | 1,200万円 | 約855万円 |

| 30年 | 約4,159万円 | 1,800万円 | 約2,359万円 |

月5万円・20年間の運用で、老後2,000万円問題をクリアできる計算です。

月5万円は新NISAのつみたて投資枠(年120万円=月10万円上限)の範囲内です。

なお、つみたてNISA.jpの試算でも月5万円積立のシミュレーションが詳しく解説されており、利回り3〜7%での幅も含めて確認することをおすすめします。

パターン③積極派「月10〜30万円」|最短で非課税枠を埋める

月10〜30万円の積立は、収入に余裕がある方や資産形成を加速させたい方向けのプランです。

年率5%想定でのシミュレーション結果は以下のとおりです。

| 月額 | 10年後 | 20年後 | 備考 |

|---|---|---|---|

| 月10万円 | 約1,553万円 | 約4,110万円 | つみたて投資枠上限 |

| 月20万円 | 約3,106万円 | 約8,220万円 | 成長投資枠も活用(年上限360万円) |

| 月30万円 | 約4,658万円 | 約1億2,330万円 | 新NISA年間上限360万円(月30万円) |

新NISAの年間投資枠上限は360万円(月30万円相当)です。つみたて投資枠120万円+成長投資枠240万円を合わせた金額です。

月30万円を最短5年で積み立てると、非課税保有限度額1,800万円の枠を埋めることが可能です。

ただし、一度に大きな金額を投じるほど相場の変動リスクも大きくなるため、生活防衛資金(生活費6ヶ月分以上)を確保したうえで無理のない範囲で実行しましょう。

新NISA「1800万円」達成シミュレーション|期間別の積立プラン

新NISAの最大の特徴は、非課税保有限度額1,800万円という大きな枠が設けられている点です。

この1,800万円を「いつまでに」「どのくらいのペースで」埋めるかによって、将来の資産額は大きく変わります。

最短5年で1800万円を埋める場合のシミュレーション

新NISAの年間投資上限は360万円(月30万円)です。毎年360万円を5年間投じると、元本1,800万円が5年で非課税枠を満額にすることができます。

5年間の積立後、そのまま運用を継続した場合のシミュレーション(年率5%想定):

| 積立終了からの年数 | 資産額(年率5%) |

|---|---|

| 積立直後(5年後) | 約2,000万円 |

| 10年後(積立開始から15年) | 約3,300万円 |

| 20年後(積立開始から25年) | 約5,300万円 |

最短5年で枠を埋めることで、その後の長期運用期間をより多く確保できるメリットがあります。

ただし月30万円の積立は家計への負担も大きいため、無理のない範囲で実行することが前提です。

5年で1,800万円を埋める戦略と30年かけて埋める戦略の比較については、以下の動画でも詳しく解説されています。

15年・30年かけて無理なく埋める場合のシミュレーション

1,800万円を15年かけて積み立てる場合は月10万円(年120万円)、30年かけて積み立てる場合は月5万円(年60万円)が目安です。

| プラン | 月額 | 積立期間 | 積立完了時の資産額(年率5%) |

|---|---|---|---|

| 最短プラン | 月30万円 | 5年 | 約2,040万円 |

| 中期プラン | 月10万円 | 15年 | 約2,649万円 |

| 長期プラン | 月5万円 | 30年 | 約4,159万円 |

興味深いのは、月5万円・30年の長期プランが月30万円・5年の最短プランより最終資産額が大きくなる点です。

これは「複利効果が長期間にわたって積み重なる」ためです。同じ1,800万円の元本でも、運用期間が長いほど最終的な資産額は大きくなります。

自分のライフプランや収入状況に合わせて、無理のない積立プランを選ぶことが最も重要です。

Excel・スプレッドシートで自分専用のシミュレーターを作る方法

既存のツールでは物足りない方や、自分の条件に合わせた細かいシミュレーションをしたい方は、ExcelやGoogleスプレッドシートで自作するのがおすすめです。

難しいプログラミングは不要で、基本的な関数を一つ覚えるだけで本格的なシミュレーターが作れます。

複利計算の基本式とExcel「FV関数」の使い方

Excelで積立投資のシミュレーションをするには、「FV関数(Future Value:将来価値)」を使います。

FV関数の構文は以下のとおりです。

=FV(利率, 期間, 積立額, 現在価値, 支払タイミング)

具体的な入力例(月5万円・年率5%・20年の場合)は以下のとおりです。

| 引数 | 意味 | 入力値 |

|---|---|---|

| 利率 | 月利(年利÷12) | 5%/12 = 0.05/12 |

| 期間 | 月数(年数×12) | 20×12 = 240 |

| 積立額 | 毎月の積立(マイナスで入力) | -50000 |

| 現在価値 | 初期投資額(0でも可) | 0 |

| 支払タイミング | 期首払い=1、期末払い=0 | 0 |

上記の例では、=FV(0.05/12, 240, -50000, 0, 0) と入力すると、約2,055万円という結果が得られます。

積立額をマイナスで入力するのは「支出」を意味するためです。結果はプラスの数値(将来の受取額)として表示されます。

Googleスプレッドシートでカスタマイズする手順

GoogleスプレッドシートでもFV関数は全く同じ形式で使えます。さらにスライダーやプルダウンを追加することで、より使いやすい自分専用ツールに仕上げられます。

基本的な作成手順は以下のとおりです。

- Googleスプレッドシートを新規作成する

- A列に「月積立額」「年利回り」「積立期間(年)」「初期投資額」の入力欄を作成する

- B列に対応する入力値を入力する(例:B1=50000、B2=0.05、B3=20、B4=0)

- C1セルに「=FV(B2/12, B3*12, -B1, -B4, 0)」と入力する

- 別シートで各年ごとの資産推移テーブルを作成し、グラフ化する

グラフ化することで複利効果の「J字カーブ」を視覚的に確認できます。

さらに「インフレ率」「税率」「手数料」のセルを追加すれば、より現実に即したシミュレーションが可能になります。一度作成しておけば、条件を変えるたびに瞬時に再計算されるため非常に便利です。

NISA運用シミュレーション結果を見るときの3つの注意点

シミュレーション結果を過信しすぎると、思わぬ落とし穴にはまることがあります。

以下の3点を必ず意識しながら結果を読み解くようにしましょう。

利回りは「確定」ではなく「期待値」である

シミュレーションで使用する「年率5%」などの利回りは、過去の実績データに基づく「期待値」であり、将来の結果を保証するものではありません。

実際の投資では、株式市場の変動により年によってプラスにもマイナスにもなります。

- 好調な年:年率10〜20%程度の上振れもあり得る

- 不調な年:マイナス30〜40%程度の下落が起きることもある

- 長期平均:年率5〜7%前後(過去データの一例)

シミュレーション結果は「こうなればいいな」という目安として活用し、絶対的な確定値として捉えないことが重要です。

だからこそ、長期・分散・積立という原則が資産形成の基本として推奨されています。

インフレを考慮した「実質リターン」で考える

シミュレーション結果は「名目リターン」であり、物価上昇(インフレ)の影響を考慮していません。

仮に年率2%のインフレが続いた場合、実質的な購買力ベースの「実質リターン」は以下のように計算されます。

実質リターン ≒ 名目利回り − インフレ率 = 5% − 2% = 3%

つまり、シミュレーションで「20年後に2,000万円」という結果が出ても、今の物価水準で換算すると実質的な価値は約1,340万円相当(年率2%インフレ×20年換算)になる可能性があります。

「いくら貯まるか」だけでなく、「そのお金で実際に何ができるか」を意識することが、より現実的な資産計画につながります。

信託報酬(手数料)は差し引いて考える

投資信託を通じてNISAで運用する場合、「信託報酬」と呼ばれる年間手数料がファンドの純資産から自動的に差し引かれます。

信託報酬の目安は以下のとおりです。

- インデックスファンド:年率0.05〜0.3%程度(低コスト)

- アクティブファンド:年率1〜2%程度(高コスト)

たとえば年率5%のリターンが期待できるファンドでも、信託報酬が1%なら実質リターンは4%になります。

この差が20〜30年の長期運用では数百万円単位の差になることもあります。

NISAで投資するファンドを選ぶ際は、信託報酬の低いインデックスファンドを選ぶことが長期資産形成において非常に重要です。

NISAシミュレーションに関するよくある質問

実際にシミュレーションをしていると、さまざまな疑問が出てくるものです。よくある質問をまとめました。

Q. 途中で積立金額を変更したらどうなる?

A: 途中で積立金額を変更しても、それまでの運用分は継続されます。変更前の積立分+変更後の積立分の合計が最終的な資産額になります。多くのシミュレーションツールはこのような途中変更に対応していませんが、ExcelのFV関数を使えば期間を分割して計算できます。たとえば「最初の10年は月3万円、その後10年は月5万円」という計画も自分で試算できます。

Q. 元本割れのリスクはどれくらい?

A: 短期間では元本割れのリスクは一定程度存在します。ただし、長期・積立・分散投資を組み合わせることでリスクは低下する傾向があります。リスクを恐れるより、「時間を味方につける」発想で長期投資を続けることが重要です。

Q. つみたて投資枠と成長投資枠、どちらでシミュレーションすべき?

A: 基本的にはつみたて投資枠でのシミュレーションから始めることをおすすめします。つみたて投資枠は年120万円(月10万円)まで、金融庁が審査した長期・積立・分散に適したファンドのみが対象です。成長投資枠(年240万円)は個別株やETFにも使えますが、より高度な判断が必要です。まずつみたて投資枠で安定した積立を始め、余裕が出てきたら成長投資枠の活用を検討しましょう。

Q. 一括投資と積立投資、どちらが有利?

A: 理論的には、相場が長期的に右肩上がりなら一括投資の方が最終リターンが高くなるケースが多いです。しかし実際には相場の高値で一括投資してしまうリスクもあります。積立投資(ドルコスト平均法)は購入タイミングを分散させることで平均取得コストを安定させるメリットがあります。まとまった資金がある場合は「一部一括+残りを積立」という組み合わせもひとつの選択肢です。

まとめ|シミュレーションしたら次は「始める」だけ

NISA運用シミュレーションについて、早見表・ツール紹介・基礎知識・積立プラン・注意点まで幅広く解説してきました。

この記事の要点を整理します。

- 月5万円・20年・年率5%で約2,055万円の資産形成が可能。老後2,000万円問題の解決策として現実的なプラン。

- NISAの非課税メリットは長期・高額になるほど大きく、課税口座との差は数百万円〜1,000万円以上になることも。

- シミュレーションツールは金融庁・SBI証券・楽天証券の無料ツールを目的に合わせて使い分けるのがおすすめ。

- 複利効果は長期間ほど加速度的に効いてくる。1日でも早く始めることが最大の投資。

- 利回りは確定値ではないため、インフレや信託報酬を考慮した現実的な試算を心がけること。

シミュレーションはあくまでスタートラインです。「完璧なプランを立ててから始めよう」と考えているうちに、時間という最大の資産を失ってしまいます。

まずは金融庁のシミュレーターで自分の積立プランを試算し、今日から一歩踏み出してみましょう。

コメント